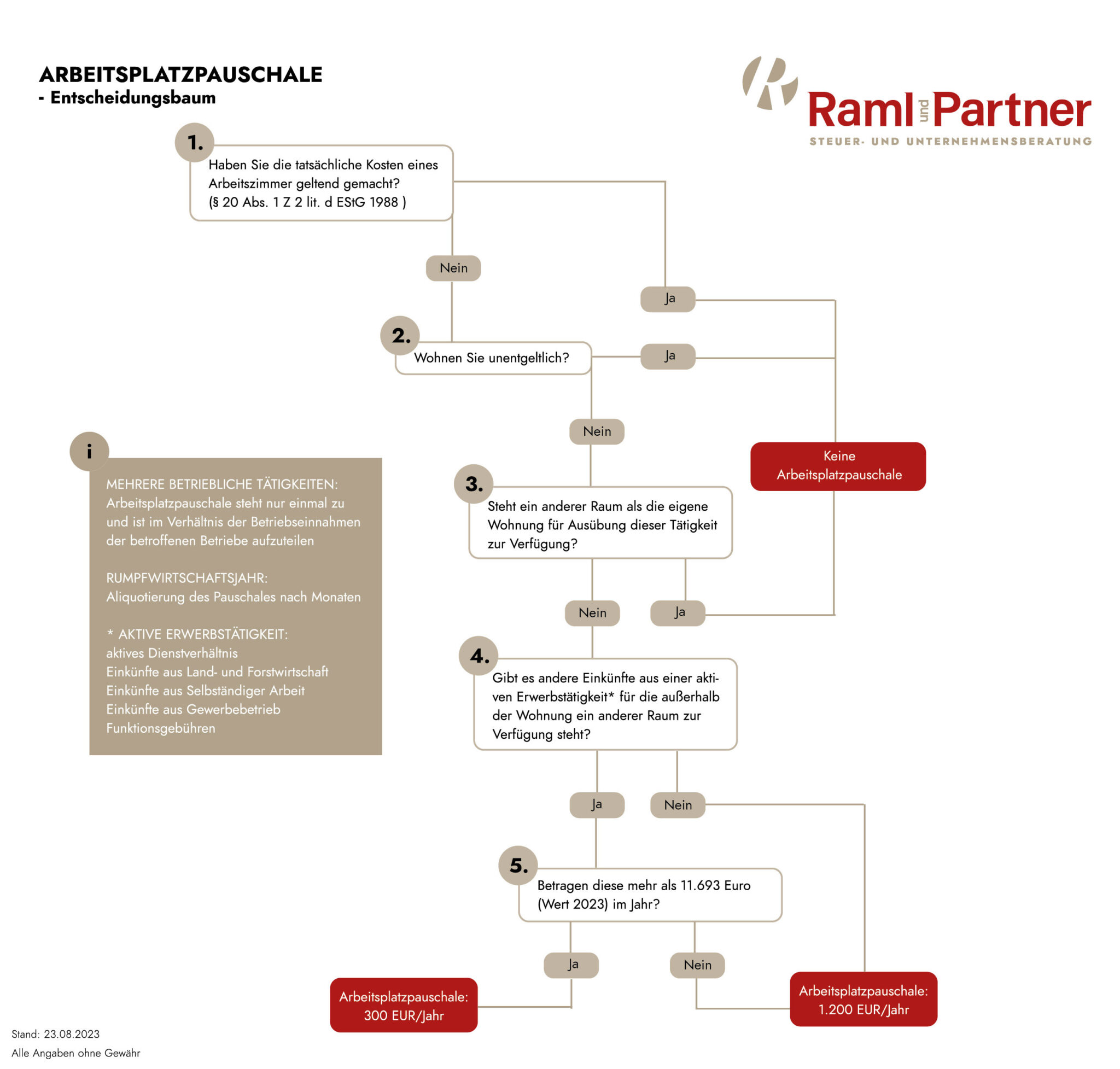

Das Arbeitsplatzpauschale ist – unabhängig von seiner Höhe – an die allgemeine Vorraussetzung geknüpft, dass dem Steuerpflichtigen zur Ausübung der betrieblichen Tätigkeit kein anderer ihm zurechenbarer Raum zur Verfügung steht. Diese Beurteilung ist auf den jeweiligen Betrieb bezogen.

Beispiele:

1. A ist Ärztin mit eigener Ordination (Betrieb 1) und Reiseschriftstellerin (Betrieb 2). Für die schriftstellerische Tätigkeit nutzt sie ihre Wohnung, in der sie kein Arbeitszimmer hat. A steht beim Betrieb 2 ein Arbeitsplatzpauschale zu, weil ihr für die Ausübung der Tätigkeit als Reiseschriftstellerin kein anderer Raum zur Verfügung steht.

2. B ist selbständige Vertreterin. Für Innendiensttätigkeiten steht ihr nur ihre Wohnung zur Verfügung. Ansonsten übt B ihre Tätigkeit im Außendienst aus (Kundenbesuche). B steht ein Arbeitsplatzpauschale zu, weil ihr für die Ausübung ihrer Tätigkeit sonst kein anderer Raum zur Verfügung steht.

3. C betreibt eine Reparaturwerkstätte für Fahrräder. Gelegentlich nutzt er seine Wohnung für administrative Tätigkeiten im Zusammenhang mit seinem Betrieb. C steht kein Arbeitsplatzpauschale zu, weil ihm für die Ausübung seiner Tätigkeit ein anderer Raum als die Wohnung zur Verfügung steht.

1. E ist nichtselbständig tätig. Ihre Einkünfte aus dem Dienstverhältnis betragen 10.000 Euro. Daneben entwickelt sie auf selbständiger Basis ein Softwareprogramm für Anwaltskanzleien; diese Tätigkeit übt sie in ihrer Wohnung außerhalb eines Arbeitszimmers aus. E steht ein Arbeitsplatzpauschale von 1.200 Euro zu, weil ihre nichtselbständigen Einkünfte, für die ihr außerhalb der Wohnung ein Raum zur Verfügung steht, 11. 693 Euro nicht übersteigen.

2. F ist technischer Sachverständiger (Gutachter, Betrieb 1). Seine Einkünfte aus dieser Tätigkeit betragen 65.000 Euro. Daneben ist er technischer Fachschriftsteller (Betrieb 2). Seine Einkünfte aus dieser Tätigkeit betragen 15.000 Euro. Beide Tätigkeiten übt er in seiner Wohnung außerhalb eines Arbeitszimmers aus. F steht ein Arbeitsplatzpauschale von 1.200 Euro zu, weil er keine Einkünfte bezieht, für die ihm außerhalb der Wohnung ein Raum zur Verfügung steht.

Quellen: LexisNexis,https://www.usp.gv.at/steuern-finanzen/betriebseinnahmen-und-ausgaben/Arbeitsplatzpauschale.html, https://www.wko.at/service/steuern/arbeitsplatzpauschale.html, 23.08.2023