Steuerliche Änderungen

Im Jahr 2024 treten in Österreich verschiedene steuerliche Änderungen in Kraft, die sowohl Unternehmen als auch Privatpersonen betreffen

Die Anpassung der Steuersätze der ersten vier Tarifstufen der Einkommensteuer, welche schon drei Jahre läuft, wird mit der Senkung der 4. Stufe von 41% auf 40% abgeschlossen. Darüber hinaus wird die Körperschaftsteuer wieder um 1% auf 23% gesenkt.

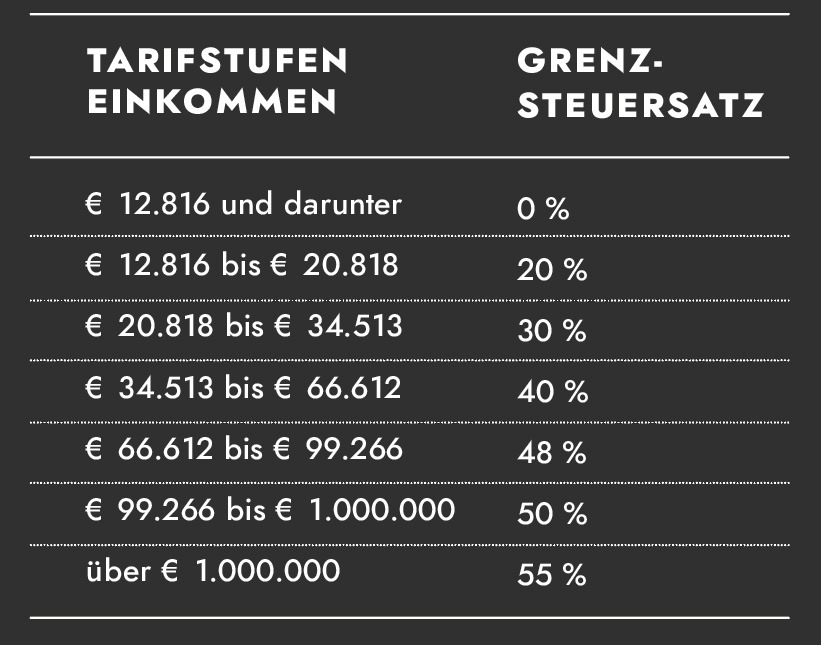

Durch die Abschaffung der kalten Progression sind auch ab 01.01.2024 neue Grenzen bei den Einkommensteuerstufen anwendbar. Die Abschaffung der kalten Progression gilt als zentrales Element der Entlastungsmaßnahmen der Bundes-

regierung und soll die Kaufkraft spürbar stärken.

Die „kalte Progression“ bezeichnet den Effekt, der durch das Zusammenwirken der Inflation, Gehaltserhöhungen und eines progressiven Steuertarifs entsteht. Durch die Inflationsanpassung werden Gehälter jedes Jahr angehoben, die Grenzbeträge der einzelnen Steuerstufen blieben bis 2023 jedoch unverändert. Wenn in einer solchen Konstellation das Bruttoeinkommen steigt, steigt nicht nur die absolute, sondern auch die relative Steuerlast. Dies bewirkt wiederum, dass der reale Kaufkraftanstieg durch das Ansteigen der absoluten Steuerlast geschmälert wird. Bereits 2023 reagierte die Regierung durch eine Erhöhung der Grenzbeträge der Tarifstufen. Ab 01.01.2024 wurden die Tarifstufen nochmals angehoben. Daher ergibt sich für das Jahr 2024 die Tabelle rechts.

Um Familien zu entlasten und der Inflation entgegenzuwirken, gibt es seit Jahresbeginn Erhöhungen der Familienleistungen wie Familienbeihilfe, Kinderbetreuungsgeld, Kinderabsetzbetrag, Alleinverdiener-Alleinerzieherabsetzbetrag sowie Mehrkindzuschlag. Die Absetzbeträge wurden um die Inflationsrate von 9,9 % erhöht.

Auch im Jahr 2024 wird es möglich sein, Teuerungsprämien iHv € 3.000 pro aktiven Arbeitnehmer abgabenfrei zu gewähren. Mit der neu beschlossenen „Mitarbeiterprämie“ wird die bisherige Teuerungsprämie in abgewandelter Form fortgeführt. Die Abgabenfreiheit für diese Prämie bezieht sich auf alle Lohnabgaben (Lohnsteuer, Sozialversicherung, betriebliche Vorsorge, Dienstgeberbeitrag, Dienstgeberzu-

schlag und Kommunalsteuer). Im Gegensatz zu den Vorjahren muss die Prämie nun in voller Höhe an kollektivvertragliche Maßnahmen gebunden sein. Bei Fehlen eines Kollektivvertrages muss eine Betriebsvereinbarung abgeschlossen werden. Es muss sich wie bisher um eine zusätzliche Zahlung handeln, die bisher noch nicht gewährt worden ist. Werden im Jahr 2024 eine (lohnsteuerfreie) Mitarbeitergewinnbeteiligung und eine Mitarbeiterprämie ausbezahlt, so sind die beiden gemeinsam bis zu einem Maximalbetrag von € 3.000 steuerfrei. Werden bei einem Mitarbeiter mehr als € 3.000 pro Kalenderjahr berücksichtigt (etwa durch mehrere Arbeitgeber), so führt dies zur Veranlagungspflicht.

Um der angespannten Personalsituation kurzfristig zu begeg-

nen, wird im Kalenderjahr 2024 der monatliche Freibetrag für Überstundenzuschläge von € 86 auf € 120 angehoben. Zudem gilt für die Kalenderjahre 2024 und 2025 eine befristete Sonderregelung. Diese ermöglicht eine steuerfreie Auszahlung (höchstens € 200) der ersten 18 Überstunden Die steuerfreien Beträge für Schmutz-, Erschwernis-, Gefahrenzuschläge und sowie Sonntags-, Feiertags- und Nachtarbeit und mit diesen Arbeiten zusammenhängende Überstundenzuschläge werden von € 360 auf € 400 erhöht.

Die Home-Office-Regelung wird 2024 ebenfalls verlängert. Pauschal werden € 3 als Werbungskosten bei der Arbeitnehmerveranlagung anerkannt. Dies kann maximal für 100 Tage pro Kalenderjahr geltend gemacht werden. Es ergibt sich ein Höchstbetrag von € 300 pro Jahr, den Arbeitnehmer steuerlich absetzen können, sofern die Home-Office-Tage am Jahreslohnzettel ausgewiesen sind.

Eine weitere Maßnahme zur Entlastung der Steuerpflichtigen ist die Erhöhung des Gewinnfreibetrags. Der Grundfreibe-

trag wird auf Gewinne bis € 33.000 angehoben. Somit können € 4.950 (=15 % von € 33.000) als Betriebsausgabe angesetzt werden. Der Maximalbetrag für den investitionsbe-

dingten Gewinnfreibetrag erhöht sich auf € 46.400.

Mit 01.01.2024 wurde die Körperschaftsteuer nach einer bereits erfolgten Senkung im Jahr 2023 (25 % auf 24 %) nochmals auf 23% gesenkt. Der Wirtschaftsstandort Öster-

reich wird durch diese Reform im internationalen Wettbewerb deutlich gestärkt, da dies Abwanderungen von Betriebsstätten in Niedrigsteuerländer entgegenwirkt.

Eine weitere Neuerung stellt die Einführung der Flexiblen Kapitalgesellschaft („FlexCo“) dar. Dabei handelt es sich um eine neue Gesellschaftsform, die besonders für Start-ups eine wettbewerbsfähige Option bieten soll. Um Gründer finanziell zu entlasten, beträgt das Mindeststammkapital der Flexiblen Kapitalgesellschaft € 10.000, wovon zumindest € 5.000 in bar einbezahlt werden müssen. Infolgedessen kommt es zu einer Verminderung der Mindestkörperschaftsteuer auf € 500, da diese am Stammkapital bemessen wird. Übertragungen von Gesellschaftsanteilen können vereinfacht mittels notarieller oder anwaltlicher Urkunde erfolgen, im Vergleich zum bisher strengen Notariatsaktes.

Mit 31.12.2023 wurde die GIS-Gebühr abgeschafft und durch den ORF-Beitrag ersetzt. Dieser betrifft sowohl private Haushalte als auch Unternehmen mit Dienstnehmern. Der ORF-Beitrag ist an den Hauptwohnsitz gekoppelt. Er ist pro inländische Adresse zu bezahlen. Weitere Haushaltsmitglieder sind befreit. Ebenso befreit sind Unternehmerinnen und Unternehmer von ihrem privaten ORF-Beitrag, wenn sie ihr Unternehmen von zu Hause aus betreiben und für diese ORF-Beiträge bezahlen. Für Unternehmer ist der Bei-

trag an die Kommunalsteuer und somit an die Anzahl der Dienstnehmer geknüpft. Ein-Personen-Unternehmen zahlen in Ermangelung von Dienstnehmern keinen Beitrag an ihrem Betriebsstandort. Für den Privathaushalt von Ein-Personen-Unternehmern gilt jedoch, dass der ORF-Beitrag abzuführen ist.

Mit Jahresbeginn wurde die Freiwilligenpauschale geschaffen. Diese Pauschale ermöglicht steuerfreie Zuwendungen an ehrenamtlich Tätige in gemeinnützigen und mildtätigen Vereinen und soll somit Menschen in Österreich für ihr freiwilliges Engagement bis zu € 3.000 steuerlich entlasten.

Die kleine Freiwilligenpauschale soll maximal € 30 pro Kalendertag oder € 1.000 pro Kalenderjahr betragen und soll Menschen entlohnen für ihre freiwillige Tätigkeit. Bei der großen Freiwilligenpauschale erhöht sich der steuerfreie Betrag auf max. € 50 pro Kalendertag für maximal 60 Tage je Kalenderjahr (max. € 3.000 je Kalenderjahr). Sie richtet sich an Personen, die ihre freiwillige Tätigkeit in einem mildtätigen Verein in Form eines Ausbilders oder im Sozialdienst ausüben.

Spenden von Unternehmen und Privatpersonen an spendenbegünstigte Einrichtungen sind steuerlich absetzbar. Der Status als spendenbegünstigte Einrichtung stellt daher einen wesentlichen Vorteil bei der Sammlung von Spenden dar. Bis Ende 2023 waren neben mildtätigen Zwecken nur ausgewählte gemeinnützige Zwecke spendenbegünstigt. Dies hat in der Vergangenheit viele gemeinnützige Organisationen von der Spendenbegünstigung ausgeschlossen. Seit Jahresbeginn hat jeder Verein und jede gemeinnützige, mildtätige oder kirchliche Körperschaft die Möglichkeit auf die Liste der spendenbegünstigten Einrichtungen aufgenommen zu werden. Voraussetzung dafür ist, dass die Formalkriterien der Gemeinnützigkeit erfüllt werden und eine Bestätigung eines Wirtschaftstreuhänders vorhanden ist.